AIを用いた2026年日経平均株価予測★正解は一年後

~前提整理/データ選定 編~

今回の記事では、「株価予測」をテーマとした連載シリーズの導入として、本取り組みの背景と全体像をご紹介します。本シリーズでは、実際のデータ選定から、データを用いた分析・加工、AIモデルの構築、予測精度の評価といったプロセスについて、順を追って解説していく予定です。

本ブログを通じて、AI活用におけるPoC(概念実証)の進め方を理解するための一助となれば幸いです。

※ 本記事は技術検証の共有を目的としたものであり、投資助言ではありません。予測結果は外れる可能性があります。

1. はじめに

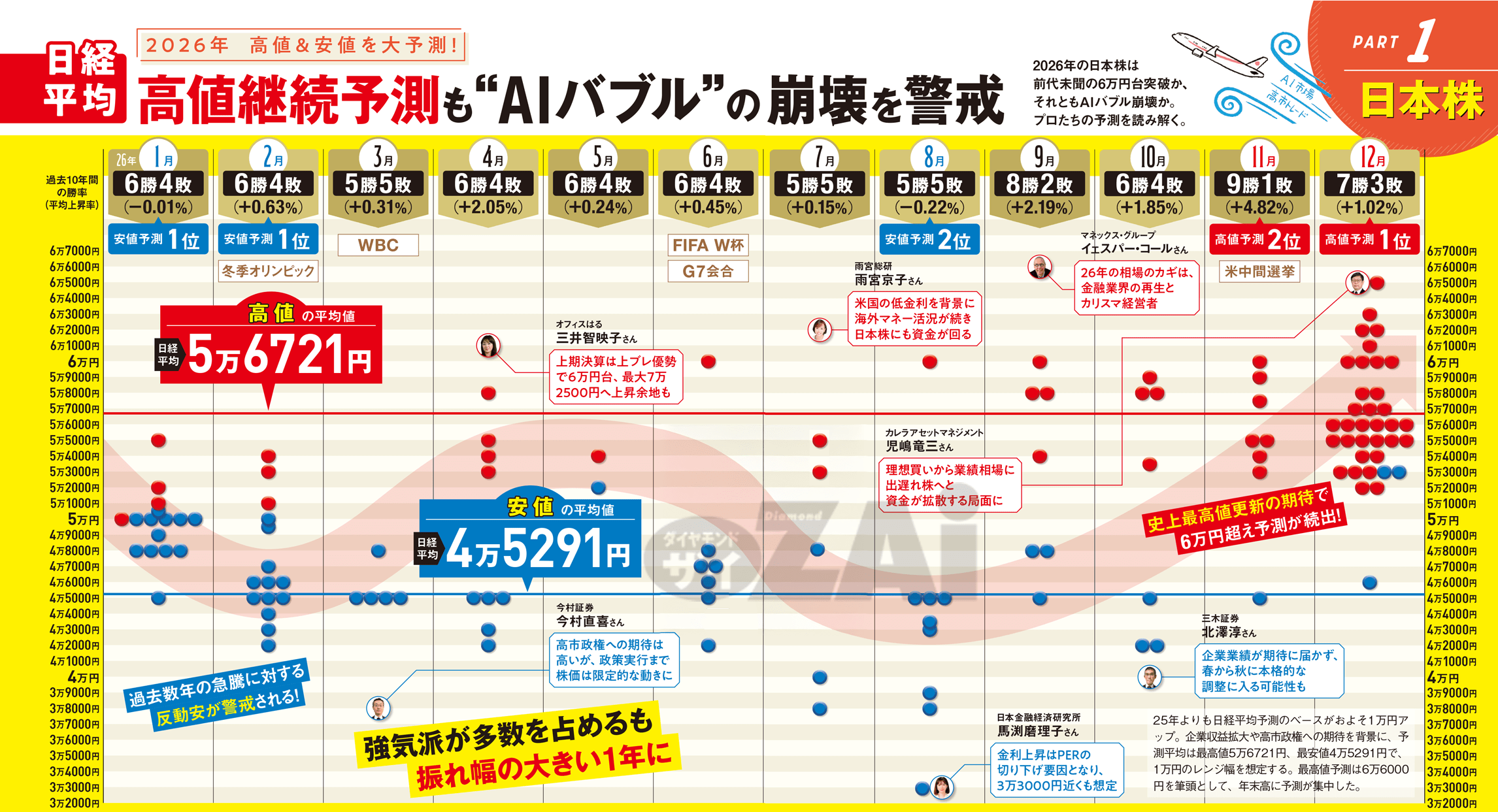

年末年始になると、毎年のように話題になるのが「来年、日経平均株価はいくらになるのか」という予想です。2026年についても、多くの専門家や市場関係者による予想記事が公開されていました。

参考資料:

日経平均“2026年の高値・安値”を106人が予想(ダイヤモンドZAi)

こうした記事を眺めている中で、ふと次の疑問が浮かびました。「人で予想するのと、AIで予想するのを比較するとどうなるのだろうか?」、この素朴な興味が、今回の検証の出発点です。

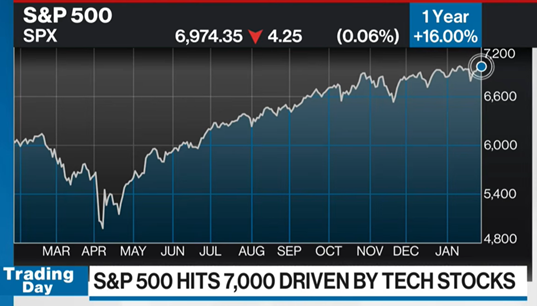

さらに同時期、米国市場ではS&P 500が7,000ポイントを突破し、市場にとって大きな節目となる出来事が起きていました。

参考資料:

S&P 500 hits 7,000 driven by tech stocks(BNN Bloomberg)

このようなインパクトのある出来事が重なったタイミングだからこそ、AIによる株価予測モデルを実際に構築し、その挙動や限界を検証する意義があると考えました。

今回の検証では、日経平均株価およびS&P 500を対象とし、2026年12月末時点の終値を予測することを目的としています。そのために、データの選定から前処理、AIモデルの構築、予測精度の検証までを一連の流れとして実施しました。答え合わせは2026年末になります。

2. 比較のルール

重要なのは公平に前提を整理した上での検証です。今回は以下のように前提条件を整理しました。

- 予測対象:日経平均株価とS&P 500の「2026年1月~12月の月末終値」を予測する。

- 学習データ・テストデータ:全てのAIモデルに対して同一のデータセットを使用し、2025年12月時点で入手できるデータによって、学習・テストを分割する。

- 評価指標:以下のように複数の観点から評価を検討しました。

【主要な評価指標】

- 平均絶対誤差(MAE)

- 予測誤差の「大きさ」を平均的に捉える指標。外れ値の影響が小さく、堅実な判断基準となります。

- 二乗平均平方根誤差(RMSE)

- 誤差を2乗することで「大きな外れ値にペナルティを与える」性質があります。

- 平均絶対パーセンテージ誤差(MAPE)

- 誤差を「パーセント(%)」で捉え、異なるスケール間での相対的な比較を可能にします。

- 方向性一致率(Direction Accuracy)

- 実際の株価と予測の「上がる・下がる方向」が一致した割合です。

今回は、日経平均株価予測のみを検討するので、誤差の大きさを直感的に把握できる「MAE」を使用することにしました。

3. 学習データの選定

中長期的な変動を規定する要素として、以下の5つの観点を設定し、特徴量を選定しました。

- 世界のリスク選好:NYダウやVIX指数を用い、市場のリスクオン・オフ環境を表現。

- 割引率(≒金利):将来のキャッシュフローを現在価値に換算する「金利」は極めて重要です。日米の10年・2年国債利回りを採用。

- 企業利益・実体経済:経済の「体温」を測る鉱工業生産指数や失業率を反映。

- インフレ構造/コスト構造:消費者物価指数(CPI)やWTI原油価格を取り入れ、コスト動向を反映。

- 金融緩和と流動性:市場に供給されるお金の量を示すマネーストック(M2)を反映。

データの選定はモデル設計の土台であり、過去の自己データのみに依存するのではなく、「なぜ上がるのか」「なぜ下がるのか」を因果関係として説明可能にすることが極めて重要です。

【図1:今回選定したデータのExcelシートイメージ】

4. 次回予告

今回は、2026年末の株価予測にあたり、前提条件の整理と学習データの選定方針について解説しました。次回は、ここで選定した各データに対して、具体的にどのような前処理・加工を行い、AIモデルに入力できる形へ整形したのかを詳しく説明します。

(参考)今回選定したデータの一覧

| データ名 | 定義 |

|---|---|

| PX_^nkx | 日経平均株価の終値。日本株市場の代表的な株価指数(単位:円)。円安/円高・米国株・米金利・リスク選好などの影響を受けやすい。 |

| PX_^spx | S&P 500の終値。米国大型株 500社で構成される米国株式市場の代表指数(単位:ポイント)。米金利・景気指標・金融政策期待などの影響が集約される。 |

| PX_usdjpy | ドル円為替レート(USD/JPY)。数値が上昇すると円安、低下すると円高。為替→企業収益→株価の経路を通じて、日本株と相関が大きくなるケースが存在。 |

| PX_wti | WTI原油価格(終値)。West Texas Intermediate(WTI:米国産の代表的な原油)の価格指標で、NYMEXで取引される先物価格を指す。世界の原油価格の代表的指標の一つで、世界経済やエネルギー需給の動向を示す。インフレ圧力、企業コスト、景気循環などにも影響する。 |

| PX_dow | NYダウ(ダウ・ジョーンズ工業株価平均)。米国株式市場を代表する株価指数の一つ。米国の主要30銘柄で構成され、構成銘柄はS&Pダウ・ジョーンズ・インデックス社が選定する。 |

| PX_topix | TOPIX(東証株価指数)。東京証券取引所が算出・公表する、日本株市場全体の動きを反映する代表的な株価指数。東証プライム市場の多数の銘柄(2022年4月からの市場再編に伴う段階的見直しの第一段階が完了し、2025年1月末時点で約1,700銘柄)を対象とし、市場全体の値動きを測る指標。 |

| PX_10yrus | 米国10年国債利回り。満期10年の米国債の利回り(年率)で、世界の長期金利の代表的なベンチマーク。金融市場全体の動向や景気見通しを反映しやすい。債券価格とは逆相関の関係にあり、景気が強くリスク選好が高まる局面では上昇し、不透明感が強い局面では安全資産需要で利回りが低下しやすい。 |

| PX_2yrus | 米国2年国債利回り。満期2年の米国債の利回り(年率)で、短期金利の目安となる。米国の金融政策、景気、需給の影響を受け、日米金利差の指標としても重要。債券価格と利回りは逆方向に動く(価格が下がれば利回りは上がり、価格が上がれば利回りは下がる)。 |

| PX_10yrjp | 日本10年国債利回り。満期10年の日本国債の利回り(年率)で、国内の長期金利の代表的指標。住宅ローン金利などに影響する。債券価格とは逆方向に動く(価格が上がれば利回りは下がり、価格が下がれば利回りは上がる)。 |

| PX_2yrujp | 日本2年国債利回り。満期2年の日本国債の利回り(年率)で、短期金利の動向を反映しやすい。債券の市場価格とクーポン(利子)を基に算出され、需給や金融政策の影響で日々変動する。 |

| PX_VIX | VIX指数。シカゴ・オプション取引所(CBOE)が、S&P 500を対象とするオプションのインプライド・ボラティリティを基に算出・公表している指標。将来の相場に対する投資家心理(不確実性)を反映するとされ、一般に数値が高いほど先行き不透明感が強い。目安として10〜20は平常、20超で不安定、30超で警戒感が強いとされる。 |

| JP_M2(bil_JPY) | 日本の「現金通貨+預金通貨+準通貨+譲渡性預金(CD)」として定義されるマネーストック指標の1つ(M2、単位:10億円=bil JPY)。日本市場に供給されているお金の量を示し、流動性や金融緩和の度合いを表す。 |

| US_M2(bil_USD) | 米国市場に供給されている通貨量で、「M1 + 少額定期預金 + リテールMMF」として定義される(2020年5月より貯蓄預金はM1に包含される)。マネーストック指標の1つ(M2、単位:10億ドル=bil USD)。米国市場に供給されているお金の量を示し、流動性や金融緩和の度合いを表す。 |

| JP_CPI(YoY%) | 日本の消費者物価指数(前年同月比)。インフレの代表的指標で、金融政策や実質金利の見通しに影響する。 |

| US_CPI(YoY%) | 米国の消費者物価指数(前年同月比)。米国のインフレ動向を測る最重要指標の一つ。FRBの金融政策判断材料となり、米金利やドル相場に影響する。 |

| JP_IIP(index) | 日本の鉱工業生産指数。製造業および鉱業の生産活動を指数化したもの。国内の景気実態を把握する代表的指標で、景気循環の局面判断にも用いられる(経済の「体温」を測る指標に例えられる)。 |

| US_IIP(index) | 米国の鉱工業生産指数。製造業、鉱業、公益事業(電気・ガス)の生産動向を指数化したもの。米国の景気拡大・後退を測る指標で、GDP統計との相関も高い。 |

| JP_UNRATE(%) | 日本の失業率(%)。雇用情勢や個人消費の先行きを示す代表的な労働指標の一つで、景気判断や金融政策の見通しにも影響する。 |

| US_UNRATE(%) | 米国の失業率(%)。労働力人口に占める「仕事がなく、かつ求職活動をしている人」の割合。国内の雇用情勢や労働需給の引き締まり具合を示すバロメーターとなる。 |

| YC_US_10Y_2Y | 米国債の利回り格差(10年債利回り − 2年債利回り)。イールドカーブの形状を示す。通常はプラスだが、これがマイナスになる「逆イールド」は、数ヶ月〜2年後の景気後退(リセッション)の前兆として強く意識される。 |